扫地机器人,降价没人要

热搜大全 2023-11-18

" 收割中产的扫地机器人,栽了 "、" 销量惨淡,扫地机器人正在被中产扫地出门 " ……这两个月扫地机器人又重新出现在公众视野中,过气明星产品配上 " 中产 " 二字,多少带点调侃的意味,扫地机器人,怎么就卖不动了?厂商们的高端化路线,失效了?阅读本文,你将了解:

1、以价换量的扫地机器人市场

2、扫地机器人背后的芯片

3、需求低迷,芯片需求雪上加霜

01

扫地机器人,

降价也卖不动了

扫地机器人近几年经历了需求的火爆,如今也同智能手机的遭遇相似,终于陷入消费的疲软。

2020 年左右,扫地机器人走入越来越多的家庭。中国扫地机器人销售规模整体呈增长趋势,2019 年出现小幅下降后 2020 年恢复增长,2021 年中国扫地机器人销售规模约为 110 亿元,同比增长 17.02%。

2021 年 -2022 年上半年,扫地机器人行业高速发展,销量与售价双双上涨,掀起一波资本热潮。

然而,扫地机器人市场竞争日益激烈,各厂商不断推出的新品和所谓高端化的产品,却没有给用户体验带来明显的升级,还忽略了大多数中低收入消费者的实际需求和消费能力,厂商们为了竞争不断堆砌功能,同质化严重,陷入无效内卷。

到今年,人们对扫地机器人的热情已大不如前。

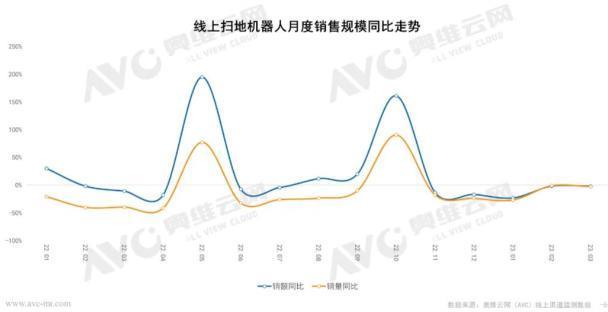

奥维云网数据显示,2022 年,国内扫地机器人销量 441 万台,同比下降 24%,连续两年下滑。颓势持续到 2023 年上半年,扫地机器人的销量为 145 万台,同比下滑 5.39%,销售额约为 47 亿元,同比下滑 3.66%。中怡康零售推总数据也显示,扫地机器人的市场规模在萎缩。

2022 年 -2023 年 3 月,线上扫地机器人月度销售规模同比走势,来源:奥维云网

品牌厂商们的业绩从高峰一路滑落,曾被誉为 " 扫地茅 " 的科沃斯,2021 年股价一度登上高峰,市值达到 1400 亿元,如今其市值已经折损近千亿,利润下滑超过三成。产品力不足,库存高企,2022 年科沃斯存货为 29.06 亿元,2023 年第三季度上升至 36.17 亿元,呈明显上升态势。

扫地机器人市场竞争白热化,大家只能开始卷价格。据悉,过去大促期间都很少降价的扫地机器人,在这两年竟然开始降价了。

从天猫官方旗舰店的价格波动走势图来看,今年双 11 期间,石头科技的 G10S 价格较正常时降价了将近 1300 元,其他品牌的降价程度则在 500-800 元不等。开源证券研究认为,某品牌扫地机器人成本价有望从 1900 元下降为约 1600-1700 元,如果成本价下调,市场渗透率还将会得到大幅提升。

光大证券曾选取科沃斯和石头科技的两款主销机型对比,研究发现,两款主销机型均通过降价的策略实现了对于市占率的抢夺。

那边扫地机器人的价格战打得火热,但在如今的大环境下,消费者也会更多考虑性价比,黑猫投诉平台上关于扫地机器人的投诉有不少,即便是 5000 元高价的产品,都有基本的刮地板、缠线、故障等问题,扫地机器人仍无法摆脱 " 鸡肋 " 的诟病。

02

扫地机器人背后的芯片

不可否认的是,这几年伴随着技术演进,扫地机器人对芯片的依赖程度也越来越高。

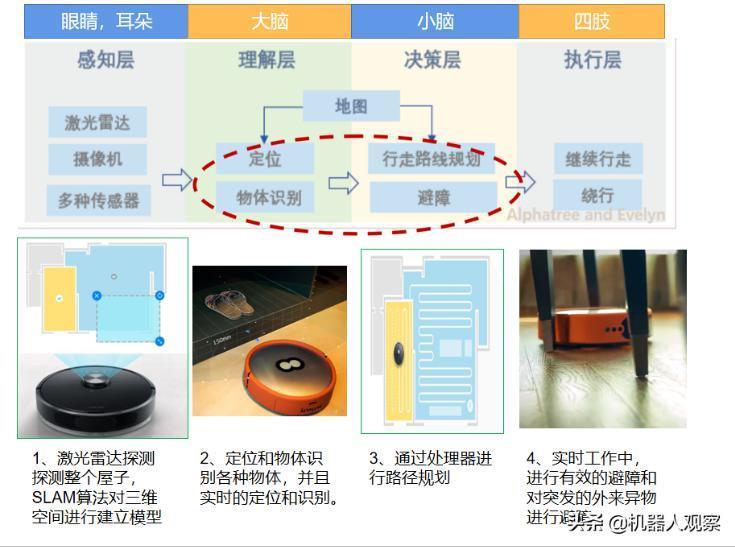

扫地机器人的核心是它的 " 大脑 " ——导航系统,这是考验机器人是智障还是智慧的重要指标。作为软硬件一体的系统,其中硬件就包括传感器、芯片以及构图和路径规划算法。

如下图,通过扫地机器人的激光雷达、摄像机、多种传感器的 " 感知层 ",再通过 " 大脑 " 实现导航系统的数据处理,建立地图后就可以根据导航进行清洁工作。导航步骤为传感器(硬件,收集数据)到 SLAM 算法(软件,路径规划)到 MCU 芯片(硬件,运动控制)组成。

扫地机器人工作原理

奥维云网数据显示,2021 年扫地机线上销售额同比增 28%,均价同比增加 44%,达到 2048 元。2022 年 1 月,扫地机均价为 2859 元,同比提升超过 60%。而 4000-5000 元的售价成为各头部扫地机器人企业主打的新产品价位。问题来了,扫地机器人卖得越来越贵,各零部件占比有多大呢?

扫地机器人的芯片成本占据整个物料成本的大头,方正证券 2020 年底的研报显示,扫地机器人的零部件价值量为∶激光头 = 控制板 > 电池电芯 > 其它零配件 > 传感器 > 齿轮箱 > 电机 > 水箱。按照最大的零部件成本来算,一个扫地机器人硬件成本可能有人民币 900 元,占据 3000 元的售价约 30%,4000 元的售价约 23%,这里面还不包括软件、营销等成本。

其中的芯片(导航芯片、主芯片等)及需要用到芯片的零部件,激光头、控制板、传感器则是成本的大头。国产智能家电背靠着实力逐渐成熟的国产 " 芯 ",传感器和 MCU 芯片等核心元器件已实现国产化,发展较为成熟。

对于主控的MCU芯片,各厂商都注重高性能低功耗。兆易创新 GD32F103VxT6 系列受到各扫地机器人厂商的青睐,三种省电模式实现唤醒延迟和功耗之间的最大限度优化。如云米(扫拖机器人 3C)采用兆易创新 32 位 MCU GD32F103VCT6,云米也有用航顺 32 位主控 MCU HK32F103VET6 来做的扫地机器人系列。科沃斯(DG710)则和云米一样采用了兆易创新 GD32F103VxT6 系列。

此外,石头科技(T6)选用了 MCU 大厂 ST 的 STM32F1 系列,在可接受的成本范围内,该系列 MCU 在集成一流的外设和低功耗、低电压运行等基础上实现了高性能。

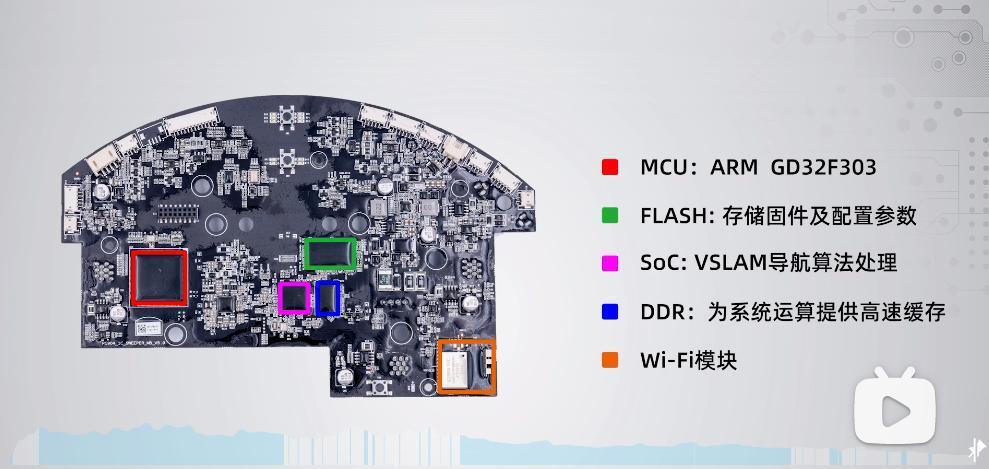

米家系列扫地机器人 1C 主板芯片信息,来源:微机分 WekiHome

处理器方面,目前头部厂商的选择主要是全志科技或者瑞芯微。石头科技的扫地机器人方案绝大部分采用全志科技的方案,同为扫地机器人芯片大户的瑞芯微,推出的 "AI 人工智能扫地机器人 " 芯片级解决方案也极具代表性。

关键零部件(激光模组除外)在 2019 年前后已基本实现国产化,并且可以外协组装。无线 WIFI 模块,如科沃斯(DG710)使用了基于乐鑫 ESP8266EX 设计开发的物联网无线模组,尺寸小巧,易于集成。科沃斯(DG710)还使用了万国 AOS30V P-Channel AO4459 功率器件、德州仪器的充电管理芯片等,确保高性能的同时实现了最佳的能耗比。

激光模组,品牌商考虑的核心因素是性价比,规模采购的成本更低,产品也就更具价格竞争力。很长一段时间,国内扫地机器人的激光雷达方案对标的是扫地机器人厂商 Neato,采用工业级 Sensor DSP 芯片的技术路线,成本难以控制,因此有厂家自研扫地机器人消费级面阵 Sensor 自主研发的 ASIC 专用芯片,保证性能的同时把成本降下来了。

03

终端需求低迷

芯片行业雪上加霜

实际上,不仅是扫地机器人卖不动,无论是传统家电以及过去的爆款小家电电动牙刷、空气炸锅等,还是消费类电子手机、电脑等,都已经从需求快速增长的红利期迈入缓慢的增长期,以智能手机为代表的市场更是转负,Counterpoint 数据显示,第三季度全球智能手机销量同比下降 8%,创下十年来第三季度最低水平。

背后支撑的上游芯片产业,经历上一轮暴涨周期后出现过剩,在 2021 年年底转入低迷周期,疫情时期人们居家对电子产品的需求逐步饱和,新的需求在经济不景气的状况下陷入疲软,使芯片行业经历了一段尤为漫长的调整期。

经历了近两年时间,MCU 市场价格已经跌到谷底,商家们为了抛库存维持生存,更是不断被客户压价,亏本卖。芯片价格倒挂,卖得越多也亏得越多,而芯片越是跌价,越是烂大街,客户备货意愿越弱。模拟芯片、存储芯片等芯片的市场价格不断走跌,堆在仓库无人问津。芯片大厂如 TI、高通等也加入芯片价格战,纷纷降价夺取市占。

时间可以慢慢消化掉过剩的芯片,到 2023 年年底终于有好消息传来:存储芯片价格触底反弹、MCU 芯片价格竞争暂停,跌价状况开始缓和……

智能手机等终端需求越过低谷,根据 Counterpoint Research 公布的最新报告,中国智能手机市场正在复苏,今年 10 月前 4 周平均销量增长 11%。IDC 最新报告显示,尽管今年第三季度 PC 出货量继续螺旋式下降,同比下降 7.6%,但个人电脑出货量在过去两个季度均有增加,同比下降速度趋缓,表明市场已经走出低谷。

随着行业漫长的去库存动作演化,存货周转天数在今年三季度继续下滑,库存水位得到改善,根据国信证券统计,Q3 半导体存货周转天数为 175 天,环比下降 7 天,其中模拟芯片设计、数字芯片设计、半导体设备环比下降天数较多。

好消息有,但对未来的担忧还在,终端市场整体需求尚未复苏,作为 " 电子工业大米 " 的 MLCC 需求也进入低速成长期,全球经济环境充满变量。

扫地机器人和智能手机等产品并无本质的区别,伴随着历史红利期的衰退,比起期待传统的家电、消费类电子需求何时回暖,大家都在等一个全新爆品的出现。

参考资料:

[ 1 ] 爆火到遇冷,扫地机割不动中产了,刺猬公社