两月4家加盟店,奈雪的茶为何落后了?

热搜大全 2023-10-22

文 | 趣解商业,作者 | 文晖、路途

作为新茶饮赛道开创者的奈雪的茶,这一次恐怕要被同行的小伙伴 " 嘲笑了 "。自 7 月中旬开放加盟以来,业界对奈雪的茶扩张规模密切关注,没想到两个月之后,它却只交上了一张 "4 分的答卷 "。

近日,奈雪的茶(02150)发布 2023 年第三季度运营情况。本次公告也首次披露了加盟店情况——截至 9 月 30 日,奈雪的茶共经营 1360 家店;加盟店方面,共经营 4 家,主要集中在中低线城市,位于华东宿迁、扬州、泰州等地。

图片来源:公告截图

对此,不乏 " 奈雪的茶加盟进展缓慢 "" 奈雪的茶下沉遇冷 " 等评论,而业界对奈雪的茶开放加盟后的成绩 " 失望 ",原因也是显而易见——奈雪的茶 " 落后 " 同行太多了。

" 中国茶饮第一股 " 变 " 老末 "?

相比于奈雪的茶,行业其他品牌的扩张开展的风风火火。据窄门餐眼近两个月不完全统计数据显示,霸王茶姬、喜茶、茶百道、沪上阿姨、古茗、蜜雪冰城分别从 9 月初的 2183 家、2470 家、7002 家、7003 家、8281 家、25129 家增加至截至目前的 2513 家、2770 家、7598 家、7311 家、8435 家、25489 家,近两个月的增速分别为 330 家、300 家、596 家、308 家、154 家、360 家。

单独分析几个品牌的加盟开店速度,相较奈雪的茶也是 " 遥遥领先 "。

例如先奈雪一步开放加盟的喜茶,据其 7 月 27 日透露,经过半年多的发展,门店总数已突破 2000 家,进入超 240 个城市,除以直营形式在洛阳、赣州等多个城市持续开出新店外,喜茶已开业的事业合伙门店(加盟业务)突破 1000 家,并且自开放加盟业务后,近几个月来依旧保持每月 1 万份以上的申请量。

图片来源:窄门餐眼

窄门餐眼数据显示,截至 8 月 18 日,霸王茶姬门店数 2087 家,其中有 1124 家集中开于 2023 年。这相当于霸王茶姬的门店数量在 2023 年实现了翻倍增长。

今年冲击万店规模的古茗,在 3-6 月也迎来了开店高峰,四个月的时间,新开门店 1091 家。" 趣解商业 " 查询窄门餐眼 10 月 21 日的数据显示,古茗的门店数量达到 8435 家。据悉,以上这两个品牌,几乎全部门店都是加盟店。

冲击 IPO 的两大茶饮品牌沪上阿姨和茶百道同样扩张速度极快。

截至 10 月 21 日,沪上阿姨门店数量已达 7225 家,遍布全国 300 多个城市。细看其发展历程可见,沪上阿姨的开店速度可谓是狂飙之势。从 2013 年到 2019 年,用了 6 年时间开到 1000 门店,但它突破 2000 家门店就只了 1 年,突破 5000 家门店就只了 2 年—— 2022 年,门店数量就已达 6000 家。今年,沪上阿姨依然在持续疯狂开店的节奏,3-6 月共四个月时间,开店 1319 家。

截至 2023 年 8 月,茶百道门店数量也已经达到了 7117 家。其中,加盟店达 7111 家,直营店仅 6 家,占比约为 0.084%。从这一数据亦不难看出,其加盟扩张的速度之快。

综合分析来看,奈雪的茶(02150)这位 " 中国茶饮第一股 ",竟成为了加盟扩张中的 " 老末 "。

加入下沉之争,奈雪没得选择?

既然加盟的生意这么不好做,为何奈雪的茶突然做出了这样一个 " 艰难的决定 ",直营做得好好的,硬要加入下沉市场的竞争呢?

首先,要归咎为难以忽视的市场趋势。据艾瑞咨询预测,2023 年 -2025 年整个行业的市场规模增速分别为 13.4%、6.4%、5.7%。整体来看,2023 年整个茶饮赛道以规模为导向的竞争进一步加剧,无论是万店规模的头部品牌还是千店百店规模的中腰部品牌,都在加快速度抢占下沉市场。

图片来源:餐企老板内参

其次,奈雪的茶需要靠加盟模式,寻求自身的新突破。自成立以来,奈雪的茶便沉迷于 " 开店 ",如与主品牌同期诞生的子品牌台盖,一度凶猛扩张,但 2019 年经历 " 滑铁卢 ",此后几乎销声匿迹。2019 年,首家奈雪梦工厂与全国首家鸡尾酒屋概念店 " 奈雪 Bla Bla Bar" 开业。2022 年,梦工厂升级为奈雪生活,打造复合功能的艺文生活商业空间。

不仅如此,奈雪的茶曾经也试图通过降价、改名、联名,实现求新求变。2022 年 3 月,奈雪的茶宣布大幅降价,推出 9-19 元的 " 轻松系列 " 鲜果茶,7 月,推出最低价 9 元一杯的产品。同年,奈雪悄无声息的从 " 奈雪の茶 " 变身 " 奈雪的茶 ","NAYUKI" 也变成了汉语拼音的 "NAIXUE"。

此外,它也曾通过投资收购竞品,试图弥补弱势。2022 年 12 月,奈雪的茶以 5.25 亿收购了乐乐茶 85.08% 的股份。此举虽然对营收贡献微乎其微,但以 " 加密华东市场 " 为主的乐乐茶恰恰弥补了奈雪在华东地区的弱势;同时,乐乐茶率先 " 试水 " 加盟业务,也算为其股东 " 身先士卒 "。

" 爱折腾 " 的 " 奈雪 " 也曾做过店型调整,其在 7 月 14 日的公告显示,当前几乎所有新增门店均为 PRO 茶饮店,且现有标准茶饮店将会在租约到期后陆续转为 PRO 茶饮店。侧面看,痴迷于第三空间和开大店的奈雪的茶,似乎终于意识到了大店模式对自己的拖累,正式开启 " 小店时代 "。

然而,尽管不断升级迭代,但被资本推着跑的奈雪的茶,似乎并未完全构建起属于自己的护城河,仍在亏损的边缘挣扎。

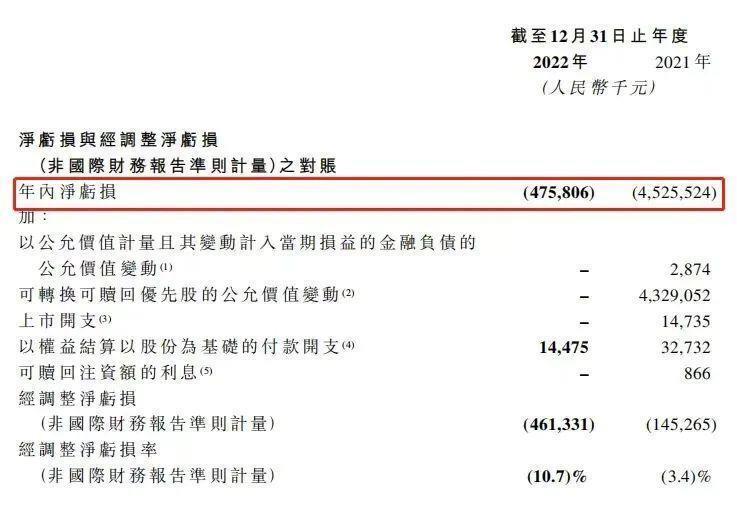

财报显示,奈雪的茶 2018、2019 年经调整的净利润分别为 -5660 万元和 -1170 万元;2020 年虽然短暂实现了盈利,但 2021 年又再度亏损,并且亏损的数额还进一步扩大到了 1.45 亿元;2022 年亏损更是高达 4.61 亿元。

图片来源:奈雪的茶 2022 年全年业绩公告

直到今年上半年,奈雪的茶才终于告别亏损。据其 2023 年中期业绩显示,上半年营收为 25.94 亿元,同比增长 26.8%;门店经营利润达 4.725 亿元,同比增长 141.6%;净利润为 7020 万元,实现同比扭亏为盈。

直营模式下的新茶饮,本就是一门 " 重资产 " 生意。原材料、场地租金、人工等刚性成本无法避免且难以压缩,这就造成了奈雪的茶发展多年,仍然非常难以盈利。而发展下沉市场的加盟,不仅可以帮奈雪的茶摆脱 " 重资产 " 投入,甚至还可以为其赚钱,这何乐而不为呢?

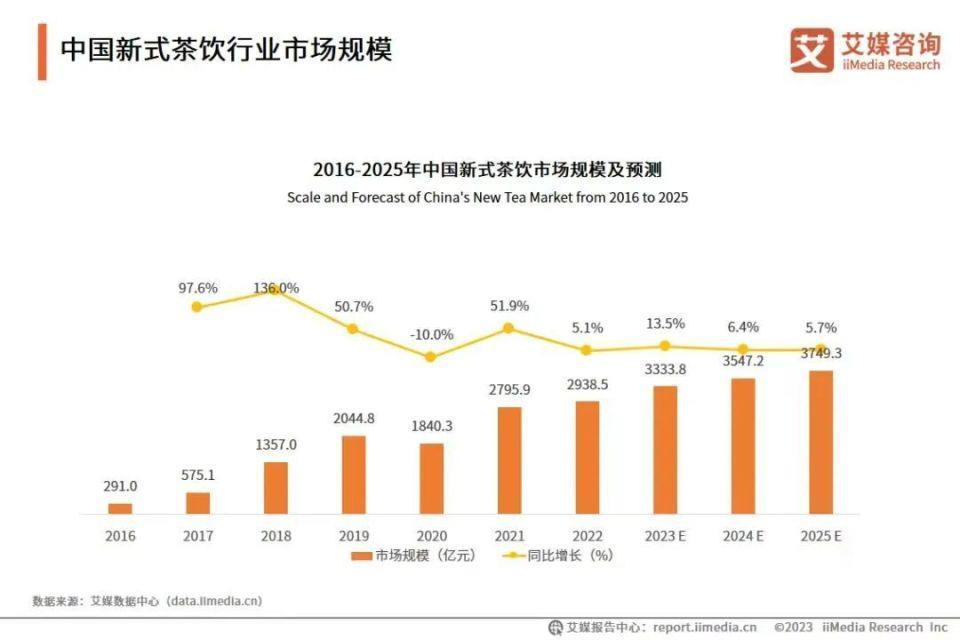

" 趣解商业 " 查阅艾媒咨询《2023-2024 年中国新式茶饮行业运行状况与消费趋势调查分析报告》显示,2022 年中国新式茶饮市场规模为 2938.5 亿元,2023 年将达到 3333.8 亿元,预计 2025 年市场规模可达 3749.3 亿元。

图片来源:艾媒咨询

面对前景如此广阔的市场,所有品牌都希望尽快实现 " 万店梦 ",以星火燎原之势在新茶饮这个群雄逐鹿的市场撕开一道口子,自此成为优胜劣汰的赢家,奈雪的茶自然也不能例外。

两月仅 4 店加盟,是 " 佛系 ",还是能力有限?

但尽管前景广阔,奈雪的茶仍然两个月仅开出 4 家加盟店,似乎不着急、甚至有点 " 佛系 ",这是什么原因?

首先,最直接的原因,还是奈雪的茶树立了太高的 " 准入门槛 "。在奈雪的茶的合伙人合作要求中,大部分条件与此前喜茶公布的合伙人要求基本相同,但比喜茶更为严苛的是:喜茶对流动资金的验资证明金额要求为 100 万,而奈雪的茶则要求在单店合作模式中,加盟商需提供 150 万元及以上流动资金验资证明或其他资产证明,区域合作的资金与资产证明金额则在 450 万元及以上。

图片来源:五味参考

此外,奈雪的茶加盟首次投入需花费近百万。加盟商需缴纳品牌合作费用 6 万元、开业综合服务费 4 万元、培训费 3 万元、保证金 3 万元,同时,设备及道具 35 万元起,装修费 40 万元起,首次配货费用 7 万元起。

据不完全统计,上述费用总计超过 98 万元,且还不算房租、员工工资等日常支出。相比喜茶 40.8 万元、蜜雪冰城 37 万元的 " 加盟费 ",综合来看,奈雪的加盟 " 门槛 " 显然更高。

除了投资是 " 别人 " 的两倍以上,奈雪的茶加盟店还很难快速回本。据公告等信息看,此次开放加盟合作的城市同样以低线城市为主,那么,在三、四线城市花一百多万投资一家奈雪的茶门店,要多久才能收回成本呢?奈雪给出的答案是一年半左右。

虽然官方预期不错,但结合奈雪的茶财报来看,其 2021 年、2022 年每笔订单平均销售额分别为 41.6 元、34.3 元,每间门店平均每日订单量分别为 416.7 单、348.2 单;2021 年、2022 年门店经营利润为 5.9 亿元、4.7 亿元,门店经营利润率为 20.6%、11.8%。

结合财报数据体现的门店经营效率,再考虑到加盟商可能遭遇人工、原材、房租上涨等不确定因素,按照整个茶饮行业扣除各项经营成本的单店平均净利率约为 15%-20% 推算,回本周期可能比官方说的一年半时间更长。

据 " 新消费日报 " 报道,其记者询问霸王茶姬、喜茶等招商负责人后,对方均表示回本周期在 14 个月内。再来看茶百道。按照茶百道给出的加盟条件,以一个 40 平米的店铺来计算,前期投入大概为 40-60 万元,品牌方面表示其毛利可达 65%-70%,根据市场数据显示,加盟商平均可以在 6-9 个月内回本。

对标行业其他竞争对手就不难发现,奈雪的茶加盟店 " 综合性价比 " 不高,或许就是其两个月仅开出 4 家加盟店的直接原因。

且众所周知,加盟的本质是把整个 " 店 " 打包卖给加盟商,投资回报率才是加盟商关注的重点。奈雪的茶虽然已开放加盟,但如何短期内向加盟商证明品牌的盈利能力,及是否具备优于竞品的回本周期,这仍是其待完成的 " 功课 "。

同时,下沉市场的茶饮渗透度远比想象中要深。在下沉市场,不仅仅是明星品牌,就连很多名不见经传的小品牌也已积累了成熟的消费群体,从商品生产到终端销售的商业链路已经非常完整。

但奈雪的茶,此前直营店多开在一线、二线城市居多,其品牌的经验更集中在大城市,一定程度上,对下沉市场还缺乏了解。尤其是目前,它还没有展现出能够匹敌下沉市场霸主们的供应链优势,这都让它的 " 下沉之路 " 显得更难走了些。

总的来看,如何在保护品牌价值不受冲击的同时,体面地 " 赚到 " 加盟商的钱,并在这个红海市场中胜出,奈雪的茶仍有很长的路要走。

参考资料:

1.《两个月开 4 店,奈雪加盟交卷》,坤舆商业观察 2.《奈雪的茶加盟业务进展缓慢 两个多月仅开出 4 家店》,中国商报 3.《" 复制 " 蜜雪冰城,奈雪开价 100 万》,豹变 4.《奈雪 " 反对 " 奈雪,拥抱加盟》,新消费日报