特斯拉的“大空头”,是马斯克那张嘴

热搜大全 2023-10-20

文 | 盒饭财经,作者 | 刘星志,编辑 | 王靖

发起 " 价格战 " 近一年后,特斯拉今年三季度多项业绩指标大幅下滑,低于外界预期。

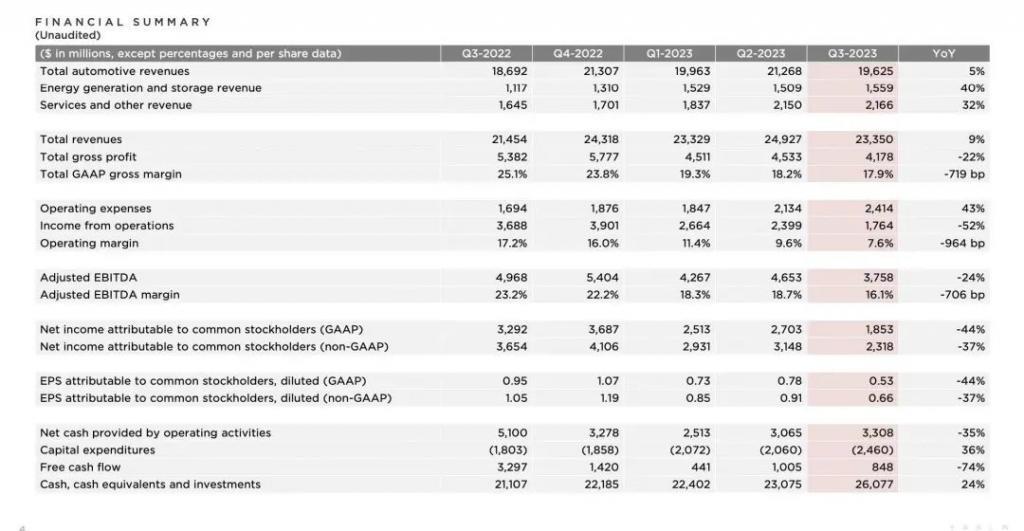

美东时间 10 月 18 日,特斯拉公布第三季度业绩。今年三季度,特斯拉营收 233.5 亿美元,分析师预期为 240.6 亿美元;毛利率 17.9%,分析师预期分析师预期 18%;GAAP 口径下净利润为 18.53 亿美元,同比下滑 44%,市场预期则为 22.31 亿美元;调整后每股收益为 0.66 美元,同比下滑 37%,分析师预期为 0.74 美元。

由于三季度净利润远低于预期,外界开始担忧特斯拉的盈利能力,截至 10 月 18 日美股收盘,特斯拉报收 242.68 美元,下跌 4.78%。

乏力的业绩只是股价下跌的导火索,真正点燃它的,是埃隆 · 马斯克。

在盘后的业绩会上,马斯克化身特斯拉 " 空头 ",发表了诸多悲观言论。他说 " 我们用 Cybertruck 挖了自己的坟墓 "" 经济可能会受到世界各地持续战争的影响 "。

发出这些言论后,特斯拉股价盘后继续跳水,截至发稿,特斯拉股价 232.4 美元,盘后交易中再度下跌 4.24%。

但在坏消息的密集轰炸中,马斯克和管理层也释放了一些利好消息。

首先,虽然产能仍不乐观,但 Cybertruck 终于 " 定档 " ——特斯拉预计该车将于 11 月 30 日开始交付;其次,万众瞩目的墨西哥超级工厂预计在 2024 年破土动工。这些利好的落地,将支撑特斯拉在 3-5 年内的中长期增长。

此外,即便交付量环比下降,过去一个季度仍是特斯拉交付量第二高的季度。今年三季度,特斯拉交付 435059 辆新车,平均每天交付 4780 台。

业绩会上,特斯拉管理层重申了 180 万辆的全年交付目标,分析师估计交付量在 182 万辆左右,这意味着四季度,特斯拉需要开足马力,交付近 50 万辆新车,日均交付近 5500 辆。

也就是说,尽管不达预期、增长放缓,相对于比亚迪等车企的相对优势在缩小,但特斯拉仍稳稳占据电动汽车头部地位。正如马斯克所说," 即使大船在风暴中也会遇到挑战 "。(Even a great ship in a storm has challenges.)

第三季度,特斯拉各项业绩指标均明显下滑。

尽管因产线升级改造造成工厂停工,华尔街已经下调对特斯拉三季度交付量、盈利等指标的预期,但特斯拉交出的成绩仍跌破了外界本就不乐观的预期。

本月早些时候,特斯拉报告称,今年三季度公司共交付了 435059 辆汽车,比外界预期低 20000 辆。

排除监管信贷的影响,三季度特斯拉汽车业务的毛利率降至 16.3%,低于大多数分析师预期的 17%,比去年同期的 26.8% 低了 10.3%。

受低迷的交付和毛利拖累,今年三季度特斯拉营收同比增长仅 9%,是 2020 年以来最低水平;净利润 18.5 亿元,同比下降 44%。

低迷的业绩下,悲观情绪开始蔓延,此前看多特斯拉的韦德布什证券分析师丹 · 艾夫斯 ( Dan Ives ) 表示:" 对于特斯拉来说,(三季度)显然不是一个玫瑰和彩虹的季度,因为该公司在大多数指标上都表现不佳。"

对于特斯拉来说,三季度是一个疲软的季度,从这一季度开始,特斯拉正进入一个阶段性的调整期。" 我们在第三季度实施了必要的升级,以进一步降低单位成本。我们仍然相信,行业领导者需要成为成本领导者," 特斯拉表示。

特斯拉的盈利下降不难理解。

一方面,为了保证新款 Model 3 和 Cybertruck 的交付,部分工厂产线在三季度停工,进行升级改造。X(Twitter)上的 Cybertruck 账户表示,特斯拉将于 11 月 30 日在美国德州 Giga 超级工厂举办 Cybertruck 的交付活动,Cybertruck 目前正处于 " 试生产 " 阶段,德州工厂每年可生产 125000 辆。

同时,特斯拉还在持续不断削减成本。三季度特斯拉单车销售成本下降至约 37500 美元。" 虽然新工厂的生产成本仍高于老工厂,但我们已在第三季度实施了必要的升级,以进一步降低单位成本。" 特斯拉表示。

另一方面,在控制成本,并为交付新款车做准备的同时,特斯拉仍在不断降价,以提振需求,持续降价使得毛利率、利润率等指标承压。

此外,虽然收入增速下滑至 9%,但特斯拉的研发投入仍保持激进。本季度特斯拉研发费用为 11.6 亿美元,比去年同期的 7.33 亿美元增长了 58%。特斯拉表示:" 我们的人工智能训练计算规模增加了一倍以上,以适应我们不断增长的数据集以及我们的 Optimus 机器人项目。"

特斯拉究竟是一家科技公司还是汽车公司?这是市场长期争论不休的问题。这个问题的答案决定特斯拉的未来愿景,并反映在公司当下的估值上。

长期来看,自动驾驶和能源是这家公司科技的一面,但这些方面的投入依赖于当下汽车业务的发展,因此市场更关注交付量、毛利率等衡量传统汽车公司指标的变动。

正如马斯克所言,特斯拉如今已经是一艘大船,且身处一个周期性行业,因此自身业绩不可避免会受到外部性因素影响。

实际上,从年初开启 " 价格战 " 起,马斯克就对宏观经济持悲观态度,并通过削减成本、降价等方式未雨绸缪。

" 我担心我们所处的高利率环境 ",马斯克说," 对于绝大多数人来说,买车就是每月还款,这一点我再强调也不为过。"" 如果利率居高不下或者更高,人们购买汽车就会变得更加困难。"

地缘冲突进一步加剧了马斯克这一担忧。" 经济可能会受到世界各地持续战争的影响," 马斯克说," 对于正在发生战争的消费者来说,购买新车并不是首要考虑的事情。" 特斯拉新首席财务官瓦伊巴夫 · 塔内贾(Vaibhav Taneja)也警告称,正在进行的战争 " 影响情绪 "。

宏观经济方面的不利因素外,价格战中竞争对手的步步紧逼也让市场感到担忧。

据乘联会数据,今年 9 月,特斯拉中国工厂交付了 74073 辆电动汽车,同比下降 10.9%。相比之下,比亚迪今年三季度乘用车销量 82.21 万辆,纯电动车销量 43.16 万辆,已经逼近特斯拉全球三季度交付量,盈利也有望突破百亿元人民币,同比接近翻倍。

尽管有工厂停产升级等客观因素,管理层也在财报电话会上重申了全年 180 万辆交付目标,但外界担忧这是否是特斯拉增长放缓,竞争力下降的开始。

过去一个月,特斯拉主力车型 Model 3、Model Y 新款相继上市,前者在外观、功能上有所升级,但价格也大幅上涨 2.8 万元;后者则在外观功能上几乎没有改变,价格也没有调整,特斯拉因此被诟病 " 挤牙膏 "。

年初开启价格战时,特斯拉还被称作 " 新势力杀手 ",但随着国内车企在价格战上的加码,特斯拉已经成为部分新势力的 " 靶子 "。小鹏 G6、极氪 001 等,在价格上与 Model Y 几乎持平或更低,而在产品力、本土化上做的更好的国产品牌新品,都在蚕食特斯拉的蛋糕。到明年,随着小米等新厂商加入,国内汽车市场竞争将更加激烈,特斯拉销售或将持续承压。

当然,宏观经济下行周期总有尽头,而只要新能源仍是趋势,特斯拉就能从传统车企手上夺得源源不断的订单。换言之,特斯拉相对其他新能源车企的相对优势在缩小,但其头部地位短期内并不会被动摇。

因此,相比这些外界因素的直接影响,市场更担心内外部因素对特斯拉自身节奏的影响。

财报电话会上,马斯克透露,Cybertruck 需求非常强劲,订单量超 100 万,但他同时警告投资者说,鉴于 Cybertruck 与之前生产的卡车有很大不同,特斯拉还需要一段时间才能在 Cybertruck 上赚钱。" 所以我只是想降低对 Cybertruck 的期望。这是一个很棒的产品,但从财务角度来看,我不知道需要一年到 18 个月的时间,它才能成为一个重要的正现金流贡献者。我希望有某种方法可以改变这种情况,但这是我最好的猜测。"

按照最初的规划,Cybertruck 本该在两年前量产,但随后屡次跳票,在今年年底终于开启交付后,Cybertruck 还将经历至少一年半的产能爬坡。

根据马斯克的一贯作风,18 个月完成产能爬坡对于 Cybertruck 项目员工来说,可能是一个几乎不可能完成的任务,实际时间可能会更长,连马斯克自己也说," 我们用 Cybertruck 给自己挖了坟墓。"

此外,财报电话会上马斯克透露,墨西哥超级工厂将于 2024 年动工,这意味着该工厂最快在 2025 年才能投产。此前外界对这一工厂最乐观的预期是复制上海工厂的建设周期,在一年内建成投产。

墨西哥工厂的延期,意味着传闻中的廉价特斯拉发布也将推迟。财报电话会上,当被问及是否可以透露特斯拉下一辆车的上市时间时,马斯克表示 " 现在不行 "。

当然,好消息是,特斯拉有足够的经验教训应对 Cybertruck 的 " 产能地狱 ",现有车型的热销也让特斯拉在 Cybertruck 项目上有足够的转圜余地。

至于墨西哥工厂和其他超级工厂的投资计划,马斯克表示:" 在我们全力投入墨西哥工厂之前, 我们希望了解一下全球经济的情况,如果利率开始下降,我们就会加速。"

某种程度上来说,特斯拉目前是在经济不确定性面前主动 " 降速 ",财报电话会上,马斯克和塔内贾都强调,特斯拉将继续 " 坚定不移地追求 2024 年进一步降低成本 ",无论是工程还是工厂运营。

显然,降低成本是目前马斯克待办清单上的置顶任务,大部分分析师据此估计,特斯拉将继续降价。此外,特斯拉还在为 FSD 许可以及充电网络合作而奔走,加拿大皇家银行表示,这些举措会让特斯拉成为一级供应商,这将扭转特斯拉股价的下跌趋势。

当下和未来几个季度,特斯拉或将延续目前趋势,通过成本控制和延缓投资等保守举措来为最坏的情况做准备,同时推进公司的长期战略。一旦马斯克嗅到宏观经济触底的信号,特斯拉或将迅速重回激进扩张轨道。