知名企业,突然终止!

热搜大全 2023-10-03

不撞南墙不回头的茶业巨头八马茶业再次 IPO 失败!

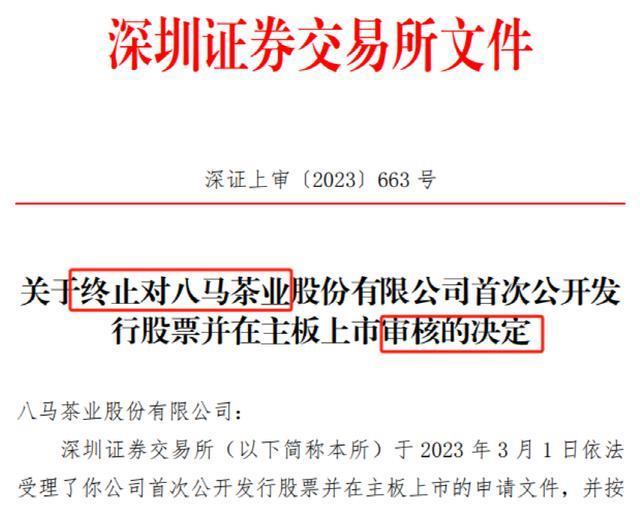

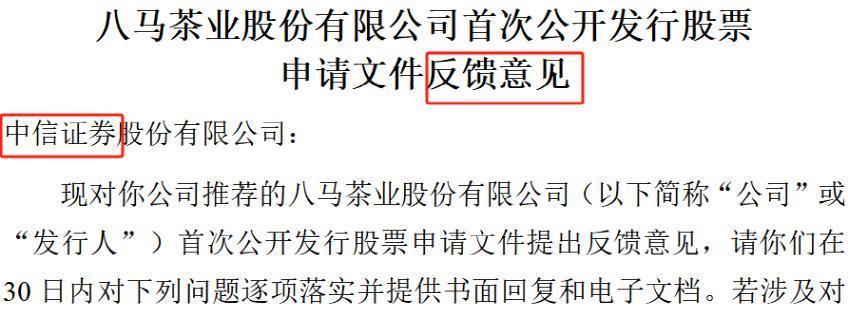

9 月 28 日晚,深交所网站披露,八马茶业股份有限公司申请撤回发行上市申请文件,根据相关审核规则,深交所决定终止对其首次公开发行股票并在主板上市的审核。八马茶业 IPO 保荐机构是中信证券。

八马茶业此次折戟,也算意料之中,公司在今年 3 月 1 日平移深交所审核获受理,此后就一直卡壳,迟迟无法进入问询环节。根据正常流程,深交所会在受理后 20 个工作日内发出问询函。

至此,八马茶业成为近期继老乡鸡、德州扒鸡之后失利的第三家餐饮、零售类 IPO。同时,此次终止,也是八马茶业 IPO 的第三次 " 折戟 "。

十年上市路

冲击 A 股 " 茶叶第一股 " 失败

八马茶业起初是最被市场看好成为 A 股 " 茶叶第一股 " 的公司,但其资本市场梦前后历经十年,却屡败屡战,最终铩羽而归。2013 年以来,公司曾先后三次冲击深交所,第一次是中小板,第二次是创业板,第三次是主板,几乎轮个遍,但均以失败告终。公司仅在 2015 至 2018 年有过三年短暂挂牌新三板的经历。

八马茶业对上市如此执着实际上也是无奈。早在 2012 年 10 月,公司就曾与和谐成长、南海成长、天图兴华、天玑星投资等机构达成增资、股权转让协议、股东协议等,前述协议中包含了对赌条款。

8 月 28 日,老乡鸡 IPO 折戟。老娘舅、德州扒鸡、幺麻子食品、毛戈平化妆品、认养一头牛、八马茶业等餐饮和生活服务类公司 IPO 审核集体进展缓慢,前景难料。目前看,德州扒鸡在 9 月 25 日撤回材料,审核终止,而仅过了 3 天,八马茶业就步了后尘。

八马茶业追逐资本市场最早是在 2013 年,前后十年共三次冲击深交所,均以失败告终。

2013 年公司首次提交招股书,冲击中小板,但 2014 年被否,此时恰逢新三板火热,公司转而在 2015 年选择暂安新三板。三年后,不知出于何种考虑,八马茶业最终在 2018 年主动从新三板摘牌。

摘牌后公司沉寂了三年,于 2021 年 4 月第二次冲击深交所,这次选择了创业板,但公司极低数量和占比的研发费用和研发人员,始终绕不开是否具有创新属性以及是否符合创业板定位的问题,而行业分类也是困扰公司的一大因素。其最终在 2022 年 5 月撤回材料,第二次冲击深交所失败。

撤回后几个月,八马茶业于 2022 年 9 月第三次提交招股书,这一次拟冲击深市主板,并在 2023 年 3 月全面注册制后平移深交所审核,但始终未收到交易所问询。公司在今年 6 月公告主动中止审核,原因是更新财务资料,但最后市场等来的不是最新版招股书,却是第三次撤回上市的申请材料。

" 豪门联姻局 "

安踏、八马、七匹狼都是一家人

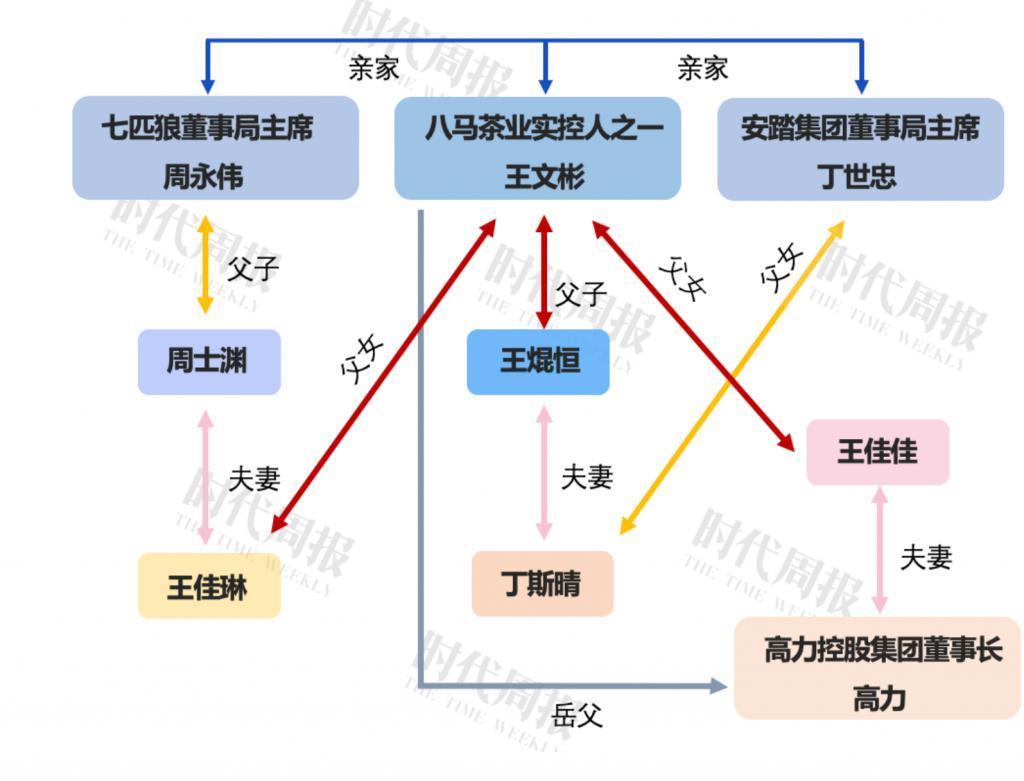

八马茶业成立于 1997 年,是一家全茶类全国连锁品牌企业。可能很多人不知道八马茶业,但八马茶业实控人的亲家们却不得不提。

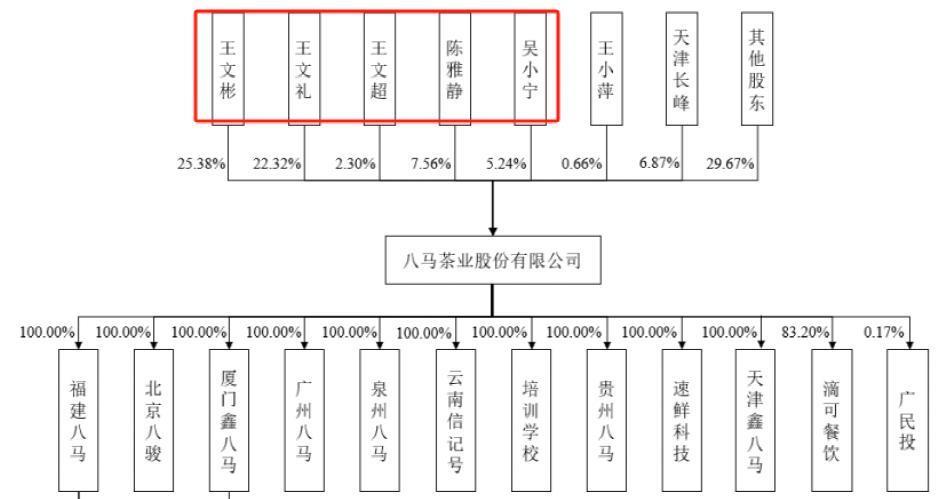

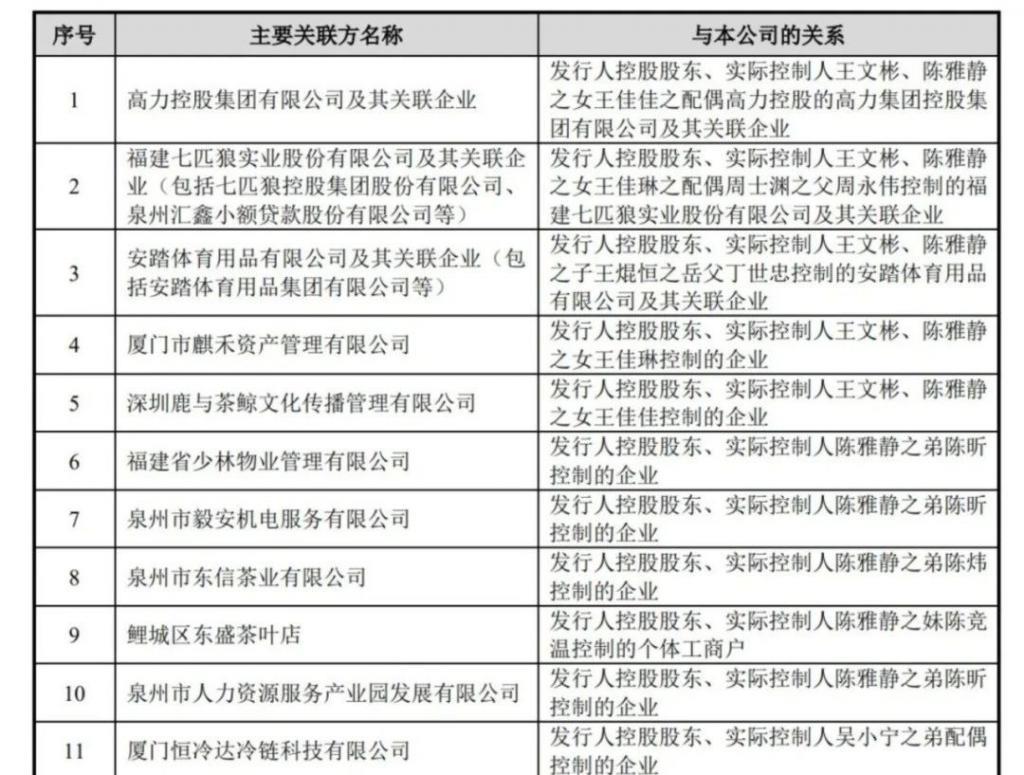

招股书的披露来看,公司虽注册在深圳,但实际控制人王文彬、王文礼、王文超、陈雅静及吴小宁,均来自茶文化盛行的福建泉州。本次发行前,上述五名实控人共持有公司 62.8% 的股份。

据金融界消息,2020 年,八马茶业实控人王文彬的儿子王焜恒与安踏体育老板丁世忠的女儿丁斯晴结婚,《2022 胡润百富榜》显示。安踏的丁世忠以 455 亿元的财富登上厦门首富。

时代周报报道截图,图为 2020 年王焜恒和丁斯晴的婚礼,据有关媒体报道,丁世忠给丁斯晴的嫁妆包括房产、豪车、现金、安踏股份等,总价值上亿元。

而王文彬之女王佳琳,则嫁给了周永伟之子周士渊,周永伟是著名服装品牌七匹狼的实控人,还是港股汇鑫小贷和百应控股的控股股东。

王文彬另外一个女儿王佳佳,其丈夫为高力控股的老板高力,2020 年 8 月份,高力的父亲高仕军曾凭借 65 亿的身家登上胡润财富榜。高力控股是城市综合产业运营商,业务涵盖地产、能源、商业、教育、资本五大领域。

八马茶业、安踏体育、七匹狼等均是福建企业的翘楚。

到底属于什么行业?

八马茶业平移深交所审核后虽未收到问询,但在审核制下公司在今年 1 月 12 日收到过证监会的反馈意见,反馈具体对象是保荐机构中信证券。该反馈意见中,监管聚焦规范性问题、信息披露问题以及与财务会计资料相关的问题,共列出 46 项,要求八马茶业进行逐项落实并提供书面回复。

因短短四个月从创业板转战主板,证监会首当其冲关注的是八马茶业行业分类和自身定位问题,这直接关系到上市及融资是否真的合理且必要,还是单纯为了上市而上市。

在八马茶业 2015 年挂牌新三板之时,公司一度将自己定位为 " 精制茶加工 " 企业,看上去是一个制造型企业;而到 2021 年冲刺创业板时,公司又摇身一变,成为 " 零售业 " 企业,这无疑偏向贸易类,公司基于经营模式及销售渠道所选取的可比公司包括良品铺子、三只松鼠、品渥食品、来伊份等。

但这直接牵涉一个问题,一家零售企业到底有多少创新属性?是否符合创业板 " 三创四新 " 定位?从一开始深交所上市委就对此充满质疑,三次问询有两次都抓住这一问题。

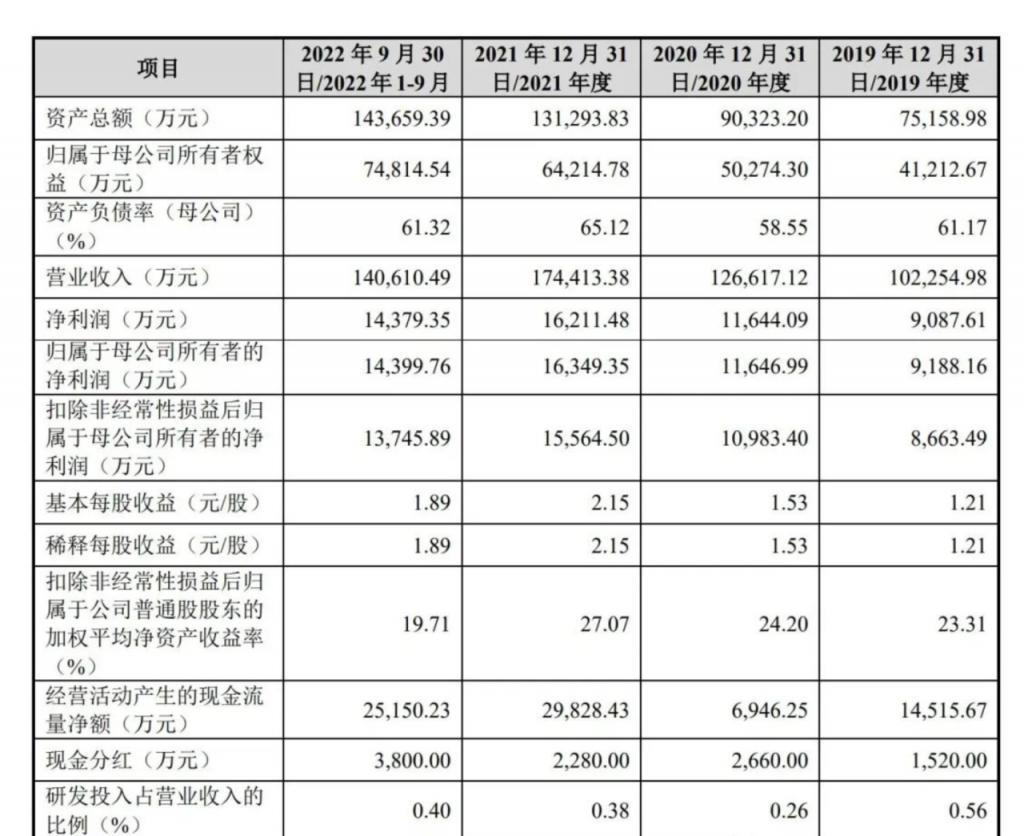

从研发费用来看,2019 至 2021 年,八马茶业分别只有 570.22 万元、328.01 万元和 664.12 万元,研发费用占营业收入比重分别仅为 0.56%、0.26%和 0.38%。反观销售费用,同期分别达到 3.58 亿、4.29 亿和 5.76 亿元,营收占比分别为 35%、33.85%和 33.04%。2021 年公司销售费用是研发费用的 87 倍。研发人员来看,前述三年公司分别只有 10 人、11 人、11 人。

八马茶业 2022 年前 9 个月营收为 14 亿元,净利为 1.4 亿元,扣非后净利为 1.37 亿元。2022 年 1-9 月,公司网络销售收入为 3.63 亿元,占主营业务收入的比例达 25.97%。

第三次冲上市转战深市主板,八马茶业继续了 " 零售业 " 的定位。

但监管要求说明《国民经济行业分类》中关于 " 酒、饮料和精制茶 " 及 " 食品、饮料及烟草制品专门零售 " 的具体规定和区别,结合业务模式说明是否涉及精制茶加工业务及相关的收入占比,报告期内同行业可比企业 " 自主生产 "" 自主分装 " " 零售销售 " 相关收入结构,以及其对应的行业定位情况、同行业可比公司的所属行业情况,进一步说明行业分类的合理性、准确性。

对赌协议遭拷问

公司孜孜不倦追求上市背后,是与多家创投类乃至券商机构存在对赌协议。

2012 年 10 月,公司为引进机构投资者,与和谐成长、南海成长、天图兴华、天玑星投资达成增资、股权转让协议、股东协议等协议,前述协议中包含了对赌条款。

2018 年 1 月 19 日,公司控股股东、实际控制人王文彬、王文礼及王文超向广发证券出具了《关于回购广发证券股份有限公司持有的八马茶业股份有限公司股份的承诺函》,承诺自承诺函出具之日起两年内证监会没有受理八马茶业首次公司发行股票并上市的申请材料,广发证券有权要求八马茶业实际控制人按每股 17 元的价格收购广发证券持有的八马茶业股票。如因非八马茶业原因(不可抗力因素、证监会或国家相关政策变化等)除外。

2022 年 7 月 11 日,也就是八马茶业第三次申报 IPO 前两个月,公司收到广发证券出具的《关于要求回购八马茶业股份有限公司股份的说明及确认函》,称鉴于八马茶业正积极筹备首次公开发行股票并上市的相关事宜,根据证监会及交易所的审核要求," 本公司确认八马茶业控股股东、实际控制人王文彬、王文礼、王文超于 2018 年 1 月 19 日向本公司出具的《关于回购广发证券股份有限公司持有的八马茶业股份有限公司股份的承诺函》自始无效 "。

广发证券还称," 本公司确认所持有的八马茶业股份权属清晰,本公司与八马茶业及其八马茶业实际控制人不存在任何争议、纠纷 ",上述股份回购事项终止。不过,随着此次八马茶业 IPO 终止,对赌条款会否有恢复的可能?

在 1 月的反馈意见中,证监会要求:

(1)列示相关对赌协议的情况并详细介绍其对应交易的背景、对赌方情况、对赌条款的约定,各条款对应《首发业务若干问题解答》的何种对赌协议分类;

(2)说明清理各对赌协议的具体过程及相关清理条款的约定情况,说明相关条款是否完全、有效终止对赌条款,清理后是否符合《首发业务若干问题解答》的要求。

(3)说明对赌协议是否存在附条件恢复条款,公司与相关方是否在附条件生效的对赌条款相关协议上签字,相关协议是否约定了公司违约的情形,公司是否为权利义务承担方。

来源:深交所、八马茶业招股书、中国基金报、金融界、时代周报