蒙牛距离千亿还有多远?

热搜大全 2023-09-19

文 | 奇偶派,作者 | 范文、光尘,编辑 | 钊

" 这里美得仿佛不是人间,趁着周末,带孩子来一场童话牧场亲子之旅吧!"

在养牛人老谭的直播间,绿水青山背景之下,这段广告占满了大半个屏幕。老谭管理着山西忻州一家奶牛场,该奶牛场为某头部乳企供奶,不过今年由于行业不景气,他在线上做起推广牧场旅游的项目。

事实上,2022 年下半年至今,原奶便发生了供应过剩的情况,价格一直处于下行通道。不挣钱,已是行业对当前牧业的共识。

奶业协会顾问王丁棉曾公开表态:" 近十年来中国市场有两种商品只涨不跌,一个是房子,另一个是婴幼儿配方乳粉。"

然而受过去三年黑天鹅的影响,国内经济整体处于下行态势,乳业陷入消费需求疲软、成本大幅抬升的窘境,巨头伊利和蒙牛在营收和利润层面也遭受了不同程度的影响。

根据两家发布的半年度报告,伊利继续保持全品类优势,奶粉、奶酪、冰淇淋等业务实现了双位数增长;蒙牛总营收同比上升 7.1%,在增速上超过伊利,缩小了两者间的差距。同时两家公司也暴露了各自的问题:伊利的营收增速达到七年来最低,蒙牛则是利润下降和增收不增利。

面对液态奶基石业务增长乏力的现状,乳企在奶粉、奶酪、冷饮等高毛利品类的市场竞争越发激烈,而在拓展新增长点上动作不断的蒙牛,业务是否有所突破,上半年又过得如何?

01 " 第二曲线 " 尚在寻求

蒙牛一直在寻找液态奶以外的第二增长曲线。

据蒙牛发布 2023 上半年的财报显示,公司营收 511.19 亿元,同比增长 7.12%,经营利润 32.7 亿,同比增长 29.9%,归母净利润 30.2 亿元,同比下滑 19.48%。

这个成绩看起来差强人意,但对比整个行业来看,蒙牛明显跑赢了上市乳企的整体增速。

东方财富数据统计,上半年 28 家上市乳企共实现营收 1956.93 亿,同比增长了 4.98%;实现净利润 120.33 亿,同比减少了 20.05%。

得益于旗下多个优势品类的持续稳定增长,2023 年上半年,蒙牛常温大白奶、高端纯牛奶、低温酸奶、高端鲜奶均建立市场份额第一的绝对优势。其中,大单品特仑苏保持了 10% 的增长,低温奶业务已经连续 19 年稳占市场份额第一。

与之相对,现代牧业净利润为 2.18 亿元,同比下降 58.97%;中国圣牧净利润为 2127 万元,同比下降 91.25%;而妙可蓝多录得 2856.71 万元,同比下降 78.36%。一众控股子公司净利润下跌,对蒙牛的净利润带来不小影响。

一直以来,蒙牛业务基本盘是液态奶,营收贡献常年超过八成。财报显示,2020 年 -2022 年,蒙牛液态奶营收占比分别为 89.1%、86.8% 以及 84.5%。不过,从行业发展趋势来看,营收过于单一,对于蒙牛并非积极的信号。

据据国家统计局公布数据显示:2022 年全国规模以上乳品企业乳制品产量为 3117.7 万吨,较 2021 年同比上涨 2%,行业增速回落 ; 规模以上乳企主营业务收入 4717 亿元,同比增长 1.1%,利润总额 385 亿元,同比增长 1.6%。由此可见,近年来乳制品行业的生产、销售规模增速大幅放缓,已是不争的事实。

据沙利文大中华区合伙人兼董事总经理张葛建在 FBIF2023 论坛中表示,现阶段的乳业有两个趋势在发生," 第一个趋势是,有越来越多品牌的向上走,逐步控制上游奶源。"

随着我国乳业发展成熟,产品类目细分走向高端化。2005 年,蒙牛推出了特仑苏,是国内首个高端乳品品牌。次年,伊利也推出了高端牛奶品牌金典奶,而光明也推出了优加牛奶系列,三元顺势推出的有机系列,还有新希望的千岛湖牧场和大理牧场纯牛奶等。各大乳业企业在高端市场打得火热,一时难解难分。

高端化也为两大龙头带来了巨额营收。据 2021 年财报数据,特仑苏为蒙牛带来了超过 300 亿元营收,蒙牛液态奶总收入为 765 亿元,占比近 40%。伊利的金典奶超过 200 亿,液态奶收入为 849 亿元,占比接近 30%。

不过,近年来,蒙牛特仑苏的高端液态奶增长大概遇到瓶颈。去年 4 月份,蒙牛首次对高端液态奶进行调价。原价 5 元一瓶的特仑苏在线下超市的促销价降到 3.5 元左右,线上渠道的价格则更为便宜,拼多多百亿补贴的特仑苏一瓶均价还不到 3 块。

价格策略的转变,一方面来自市场需求趋于饱和,增长空间有限,另一方面与各大乳业品牌都在向高端奶市场发力,蒙牛能撬动的市场份额必然有限。

除了高端奶、液态奶等主战场面临伊利等品牌的竞争,在奶粉、奶酪等垂直赛道,蒙牛同样面临不少挑战。

财报显示,2022 年蒙牛奶粉、奶酪和冰淇淋等业务,营收合计贡献不足 15%。尽管蒙牛多元化发展战略已有成效,但没能实质改变其营收结构,各个细分品类并未突破现有格局。

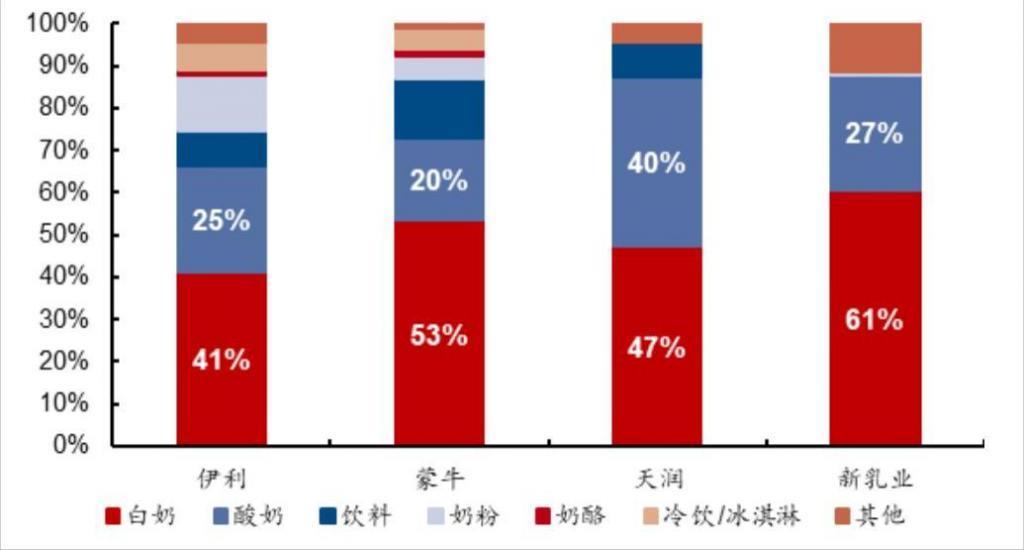

2022 年代表性乳企营收结构,图源:华创证券

为了提升造血能力,蒙牛在奶粉、奶酪等产品线上大刀阔斧,豪掷千金购入大量品牌。包括澳洲有机婴幼儿配方奶粉厂商贝拉米、东南亚冰淇淋品牌艾雪,以及通过协议转让、二级市场增持及定增等方式持续增持妙可蓝多股份,成为其控股股东。

然而重金押注的雅士利,业绩虽有增长但一直不温不火没有冲进国内奶粉头部阵营。2018 年 -2021 年,雅士利营收分别为 30.11 亿元、34.12 亿元、36.49 亿元及 44.35 亿元。

高级乳业分析师宋亮分析认为,其一在于奶粉配方注册制实施以后,雅士利并没有抓住机会,相反飞鹤、君乐宝、伊利更进一步,同时雅士利国际管理层频繁更换人员,尤其是在国内婴配粉市场品牌加速更迭的过程中,限制了雅士利的快速发展。

今年 7 月雅士利宣布私有化退市。目前蒙牛的奶粉业务收入大部分都来自雅士利,若蒙牛没有重大并购,其奶粉业务将难以承载和伊利竞争的野望。

同样,在新兴的奶酪细分领域,蒙牛选择押宝妙可蓝多。作为以奶酪为核心的特色乳制品企业,自 2018 年成功推出大单品儿童奶酪棒大单品后,从 2018 年到 2022 年,妙可蓝多在中国奶酪行业的市占率从 3.9% 提升到了 35.6%。

2022 年 10 月,蒙牛对外表示,因为看好国内奶酪市场的发展,将继续增持妙可蓝多。至此,蒙牛合计持有妙可蓝多约 1.81 亿股股份,占公司股份总数的 35.16%。同时卢敏放也曾在公开场合多次表示,要为妙可蓝多的未来动动脑筋,但前提是对方在三年之内退出液态奶市场,并计划于 2023 年 7 月将蒙牛奶酪业务全部注入妙可蓝多。

据浦银国际研报,2022 年,中国奶酪行业零售市场规模为 142.94 亿元,同比仅增长约 9%。而 2017 年至 2021 年,中国奶酪行业零售市场规模从 51.54 亿元增至 131.20 亿元,分别同比增长 22.4%、20.7%、27%、35.1%、22.8%,国内奶酪行业发展明显放缓。

而妙可蓝多发布的 2023 上半年财报显示,公司实现营业收入 20.66 亿元,同比减少 20.35%;归属于上市公司股东的净利润 2856.71 万元,同比减少 78.36%;归属于上市公司股东的扣除非经常性损益的净利润 275.72 万元,同比减少 97.62%。

究其原因,主要是品牌发展早期,妙可蓝多通过营销换来了市占率和增长率的双增长,但随着市场上玩家越来越多,营销投产比下滑,边际效益递减,重营销的发展模式带来的弊端逐渐显现。

至于为何多次加仓妙可蓝多,蒙牛更多是藏着自己的小心思。一方面妙可蓝多液态奶业务占公司主营业务收入不足 10%,另一方面妙可蓝多已跻身于我国奶酪行业第一梯队,可以补足蒙牛在奶酪业务的短板。

蒙牛想进一步掌控妙可蓝多,除了资金链上的把握,其他各方面都需要加强话语权,而就目前来看,由于自身发展奶酪业务的经验并不成熟,蒙牛暂无法在经销、渠道等其他方面对妙可蓝多提供充分支持。

对外收购,也让蒙牛的资产负债率和商誉有所提升。

根据财报显示,2022 年蒙牛的资产负债率为 57.52%,虽然 2021 年这个数字为 57.19% 区别不大,但拉长周期来看,在 2016 年时蒙牛的资产负债率仅有 48.08%。

2022 年蒙牛的商誉高达 88.88 亿元,而在 2021 年蒙牛的商誉却还只有 48.58 亿元,短短一年时间,蒙牛的商誉就增加了 40.3 亿元,几乎增长了一倍。

02 渠道多元改革,细分业务继续 " 下沉 "

虽然蒙牛已在上游奶源布局、产品结构调整等方面不断贴近伊利,但渠道仍是蒙牛在 " 两强争霸 " 竞争中的软肋。

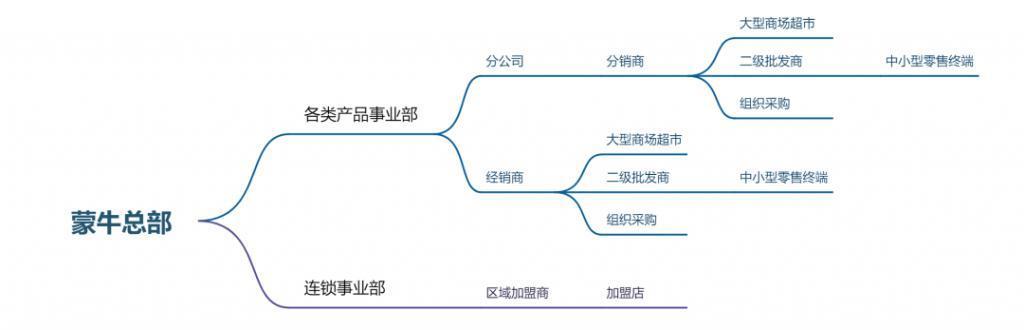

蒙牛发展初期主要通过大经销商制,实现了渠道的快速铺陈,经销商负责对接二级批发商、组织购买者以及大型零售终端,二级批发商负责中小型零售终端,形成 " 传统生产商 - 经销商 - 二级批发商 - 零售终端 " 的多层经销商体系。

蒙牛线下分销渠道,图源:奇偶派绘制

中信建投证券 2021 年发布的乳制品行业研报显示,蒙牛通过大商制培育了一批实力强大的区域经销商,但其缺点在于厂商对大经销商议价能力弱,对终端的控制能力弱。与之相反,伊利主要采用小经销商制,管控成本高,虽渠道扁平化,但便于进行精细化管理。

实际上,蒙牛早已意识到这一问题,并持续推进 " 大商制 " 渠道改革多年,2012 蒙牛年报显示,公司于年内开始对销售渠道体系进行全面调整,以掌控终端为目标,提升销售渠道体系整体效率。以图缩减自销售管理系统总部到终端售点之间的层级,有效减少内部沟通及审批环节。

但在渠道改革过程中,乳品压货问题也引起部分经销商的不满。压货可以绑定经销商和品牌的利益,使品牌能更有力地管控渠道,但大批量的货积压,极易成为老库存或者是死库存,影响产品动销能力。

对于压货问题,食品经销商肖阳告诉我们," 一般来说经销商经营资金都比较有限,经销商在进行终端送货或分销商分流时会出现回款拖欠的情况,压款少则一月,多则数月甚至一年半载,经销商一边从厂家进货,一边赊销到下游渠道,对于乳制品这种特别考验运输和储存条件的,一般商家真吃不消。"

任何一个销售渠道的深入,都会使品牌养成路径依赖,蒙牛也曾通过大经销商制,快速实现对伊利体量的赶超,但不得不面对大经销商公司化的竞争,随着渠道掌控愈发困难,品牌难以下沉。

同时,市场上 " 搅局者 " 出现,打破了一成不变的局面。新品牌认养一头牛,借助物流和电商的飞速发展,以线上的高举高打突破了蒙牛、伊利遍布全国的线下销售渠道,逼着蒙牛和伊利做渠道改革。

在产品侧,由于乳制品具有多样化、即食、储存运输条件要求高等特性,液态奶作为蒙牛伊利的 " 台柱 ",产品线必然是战略重点。

具体到蒙牛、伊利的液态奶布局,蒙牛依托 300 亿高端白奶特仑苏、百亿大单品基础白奶和近百亿常温酸奶纯甄打出名号。伊利手握基础纯牛奶、高端常温奶金典、常温酸牛奶安慕希 3 个 200 亿大单品,同时还有一个百亿单品常温舒化奶。

但需要注意的是,蒙牛、伊利的百亿大单品都是常温奶,而当下市场正在由常温奶转变为低温奶。

尼尔森数据显示,2021 年上半年常温奶的销售额同比增长 20.1%,而低温奶的销售额同比增长 25.0%。2022 年,淘宝天猫平台销售数据显示,低温调制乳品同比增长 84%,低温乳制品销售额同比增长 2.4%,常温乳制品销售额则同比下降 6.3% 至 140.4 亿元。

可以看出,乳企在低温奶领域的突破,谁率先拥有低温奶百亿单品或将成为发展关键。

低温奶的销售依赖冷链物流,及冷链物流连接的终端零售业态,要拓展新的市场,除了要建设生产基地和冷藏设备,冷链物流体系也要跟上,这制约了低温奶的市场拓展和深度分销。

面对市场的转变,蒙牛、伊利也在推陈出新。伊利选择沿用 " 金典 " 品牌,推出新产品 " 金典鲜牛奶 ";蒙牛则是别辟门户推出新品牌 " 每日鲜语 ",以及通过收购获得的 " 现代牧场 ",以这两个品牌进入低温奶市场。

国盛证券报告显示,2021 年伊利低温鲜奶增速超 250%,增速达行业 14 倍,同期蒙牛低温奶品牌每日鲜语增长约 80%。2022 年,蒙牛每日鲜语实现远高于行业平均水平的 30% 增长;2022 年前三季度,伊利低温鲜奶增速超过 40%,预计全年增速 50%。

另一边伊利正在将业务的重心转向奶粉领域,根据相关数据显示,目前奶粉品类在我国的乳品市场中占比可达 30.72%,所以伊利的思路大致是通过现有渠道和市场空间,进一步掌握奶粉市场主动权,找到新的营收增长曲线。

相较于伊利更加下沉的和扁平的 " 撒网捞鱼 ",蒙牛的分销商多位地区级别的大型分销商,因此在议价能力上会弱很多,所以无论从体量还是增速上,蒙牛的发展都稍显逊色,想要实现弯道超车,就必须另辟蹊径。

蒙牛是第一家与阿里零售通签署战略合作的全国品牌商,2017 年 8 月在杭州与阿里签署了战略协议,同年 10 月与惠下单在北京签署战略协议,在 B2B 新零售上,蒙牛率先发力。还通过 KA 和智网系统,建立了专职的销售和营销团队打开新零售网点和社区便利店、无人售卖机,满足了消费者的便利性需求。

2022 年财报显示,上半年蒙牛到家业务总体增长超 35%,电商市场份额 27.7%,居常温液态奶电商市场份额首位。此外,蒙牛在上半年继续 " 下沉 ",通过 " 村镇通 " 平台触达行政村超 10 万个,活跃网店达 25 万家。

鲜奶业务去年实现高于市场水平的高速增长,特别是高端每日鲜语的增长超过了 45%,销售在多个渠道表现出色,在山姆、永辉、高鑫零售系统销量份额达全国第一,在京东、天猫等电商平台以及各大生鲜电商平台的销售增长也保持领先。

图源:魔镜市场情报

而今年,蒙牛冰淇淋业务也因渠道改革驶上快车道。

从 2020 年开始,各路雪糕大厂都开始建工厂了。伊利 2021 年投资建立印尼乳业基地,蒙牛则在 2022 年投资 15 亿建产 8 条生产线,日产能接近 300 吨,以 2021 年数据估计,相当于钟薛高两年的营收。

线下强化重点城市强掌控、加速县乡镇市场下沉,在社区、批发、校园、商场等户外渠道开展多种形式销售推广活动;线上强化电商渠道建设,联动美团、饿了么等本地生活平台进行营销推广,实现品销联动。

在产品层面,蒙牛冰淇淋业务一边靠随变、绿色心情等平价产品占据大众市场,在 5 元以下市场占领用户心智;另一边通过和茅台、迪士尼合作挖掘新增量,抢占高端市场,去年茅台冰淇淋累计销量近 1000 万杯,实现销售额 2.62 亿元。

在 2023 上半年财报里,伊利冷饮业务营业收入 91.58 亿元,同比增长 25.54%,规模份额均位列市场第一。而蒙牛在与茅台联手之后,2023 上半年冰淇淋业务收入为 43.08 亿元,同比增长 10.37%,虽不及伊利,但已实现冰淇淋业务连续三年实现双位数复合增长。

不过在蒙牛看来,冰淇淋业务在传统渠道还未完全挖掘,卢敏放在业绩说明会上表示:" 我们还不满意,我觉得我们还有很大的(增长)空间是在传统渠道上,这部分我们要补上去。"

03 营销转化率有待改善

随着国民健康意识的普及,乳制品已成为最刚需、高频的消费品。产品生命周期较长,为高额的广告费用奠定了良好基础,而我国乳业市场集中度较高,龙头企业的销售体量足够支撑其进行大量的市场投放。

Euromonitor 数据显示,按 2022 年的销售金额统计,伊利与蒙牛一个营收 1232 亿元,一个 926 亿元,分别占据 21.2% 与 16.3% 的市场份额。

图源:奇偶派制图

自企业成立以来,蒙牛在营销上就长袖善舞,通过一次次紧贴社会热点的营销案例,成功让品牌形象获取社会认同。

从 2001 年为 " 为申奥加油 ",2003 年搭载神舟 5 号的 " 中国航天员专用奶 ",到 2005 年的 " 超级女声 ",凭借一句 " 酸酸甜甜就是我 " 的广告词,使蒙牛在酸酸乳领域的销售量从 2004 年的 7 亿元飙升至 2005 年的 30 亿元。

中粮入主后,创始人牛根生时代的重营销风格保留了下来。2018 年起,蒙牛宣传策略聚焦爆发式、现象级品牌资源,投放了诸如《我是歌手》、《王牌对王牌》及《创造营》等爆款综艺。

2019-2021 年三年间,蒙牛平均线上费用率为 9.3%,且呈现逐年回落态势,较伊利广宣费用率低 2.35pcts,但在品牌力上却并不见弱势。

根据公开资料整理,2020 年,蒙牛常温液态奶连续五年达到了双位数增长,赞助《向往的生活》之下的特仑苏实现了近 20% 的增长,真果粒系列产品因为《青春有你》的热播实现了 12% 的增长。此后真果粒花果轻乳系列,通过产品高端化定位、借势顶级流量实现逆势增长,冠名赞助爱奇艺《青春有你 2》成功上市推广。

而随着偶像选秀节目的落幕,以及多档头部综艺的暂停,蒙牛赞助综艺的脚步逐渐缓了下来。2021 年蒙牛赞助综艺数量为 10 个左右,而 2023 年上半年,也只以独家冠名的方式出现在了《向往的生活 7》《少年行》《中国说唱巅峰对决 2023》中。

伊利此时趁虚而入并逐渐取代蒙牛,成长为综艺界的第一大金主,近几年的头部综 N 代,《乘风破浪》《披荆斩棘》《大侦探》皆被伊利收入囊中。

眼看头部综艺被伊利紧紧握住,蒙牛开始把心思放在 " 剧集冠名 " 上。一方面剧集早已成为多数平台方赚取流量、增加会员数的最重要基石,以 2023 年上半年云合数据公开的正片有效播放量为例,网络综艺部分最高的作品为《哈哈哈哈哈 3》拿下 9.4 亿,而剧集方面,《狂飙》则高达 102.1 亿。

另一方面剧集的更新曝光率比综艺更高,辐射受众群体较广、观众基础流量池更丰沃,尤其是蒙牛强势冠名平台的头部项目,吸引的观众自然是更多。

到了今年广告业态回暖,在《宁安如梦》极限空降又延期的间隙,纯甄在其海报上悄悄 " 冒头 " 回归,跟着杨紫新剧《长相思》让观众上头的同时,平台首页推荐、播放页 CP 投票或是粉丝见面会上,纯甄各类产品共计投入 155 个广告。

而踩着暑期档尾巴上线的《七时吉祥》,纯甄 " 甄酸奶 " 也联名占据海报 C 位,顺便独家冠名了剧集定制综艺《100 万个约定之七时吉祥》。同时,黑红出圈的《我的人间烟火》收视热度一路登顶,冠名商特仑苏也趁机打开品牌营销渠道。

伊利同样不甘示弱,2023 年上半年,旗下品牌赞助的综艺达到近 20 家,覆盖到《乘风 2023》《披荆斩棘 3》《五十公里桃花坞 3》《大侦探 8》等多档超头部综艺,且赞助方式基本都是独家冠名。

根据艺恩数据显示,2023 年上半年,赞助剧集数量最多的广告主为伊利,赞助剧集数量为 20 部,蒙牛以 14 部排名第七位。但是,蒙牛品牌曝光总频次却排在首位,而其中特仑苏、纯甄的露出总时长又居于 2023 上半年饮料品牌前两位,这与两个品牌,一个冠名剧场,一个冠名剧集,剧集营销的前置资源位被蒙牛军团牢牢盘踞。

图源:艺恩数据

乳企投入加码,实际上更能反映出综艺招商加速回暖的趋势。具体到多家乳企的营销投入来看,财报数据显示,2018-2022 年,蒙牛的销售费用虽整体保持在 200 亿上下,但其中用于广告和品牌宣传的费用近几年持续下滑,其中在 2022 年降至 54.95 亿元,同比下降 23.8%。

在剧集综艺之外,蒙牛伊利在体育营销方面的角逐从未停止。去年算是蒙牛品牌靠体育营销出圈的一年,在 2022 年 BrandZ 最具价值全球品牌排行榜中,蒙牛品牌价值同比增长 15%,增速位居中国乳业第一。

2022 是体育大年,冬奥会、亚洲杯、世界杯轮番血洗热搜;在中国女足夺冠当晚,# 中国女足感谢蒙牛 1000 万奖励 # 和 # 蒙牛首个奖励中国女足夺冠 # 词条在微博上收获累计超过 5 亿的阅读量。

虽然没能成为冬奥会合作伙伴,但谷爱凌在赛场上的精彩一跃,让蒙牛成为名副其实的最大赢家。到了年末,蒙牛通过梅西和姆巴佩双代言人营销,又让蒙牛猛刷一波存在感。

虽然官方没有公布具体赞助费用,但据 GlobalData 数据,本届世界杯,仅赛事赞助费用,蒙牛投入就达 6000 万美元,折合成人民币 3.3 亿元。蒙牛彼时还表示,将投入 20 亿用于赛事营销。

不过营销带来的商业增值空间有限,蒙牛总体营销成本占比处于下滑区间。同花顺 iFinD 数据显示,2019 年 -2021 年,蒙牛广告及宣传费用分别 85 亿元、68.03 亿元和 72.08 亿元,销售及经销费用分别为 215 亿、215 亿、235 亿,占营收的比重分别为 27.26%、28.33%、26.65%。

而从财报看,2019 年 -2022 年伊利实现营收 900.09 亿元、965.24 亿元、1101.44 亿元、1226.98 亿元;净利润分别为 69.34 亿元、70.78 亿元、87.05 亿元、94.31 亿元。同期内蒙牛实现营收 790.3 亿元、760.35 亿元、881.4 亿元、925.9 亿元;净利润分别为 41.05 亿元、35.25 亿元、50.26 亿元、53.03 亿元,双方差距有拉大的趋势。

通过数据可以看到,伊利和蒙牛投入到营销方面的资金不相上下,但事实上,伊利的业绩始终压蒙牛一头。

04 写在最后

9 月 4 日,据瑞幸公布的数据显示," 酱香拿铁 " 单品首日销量突破 542 万杯,单品首日销售额突破 1 亿元。这波联名打破了咖啡行业的纪录,甚至超过了星巴克在中国市场的单品销量。

品牌 营销的协同互补,证明新零售的爆款方案依旧受消费者买账,也为市场的增量空间打开了新思路。

按照今年上半年的趋势,蒙牛大概率能够实现失约已久的千亿目标,但 2023 年 " 再创一个新蒙牛 " 的战略已行至中局,作为行业领导者,蒙牛仍需洞察行业未来趋势,做宽做深护城河,闯过限制自身发展的 " 三重门 "。