再给迈为的HJT一些时间

热搜大全 2023-08-26

HJT 若想逆袭,需要做对哪些事,才能用结果证明:TOPCon 只是现在,HJT 才是未来?

01 迈为增收不增利,HJT 进展到哪了?

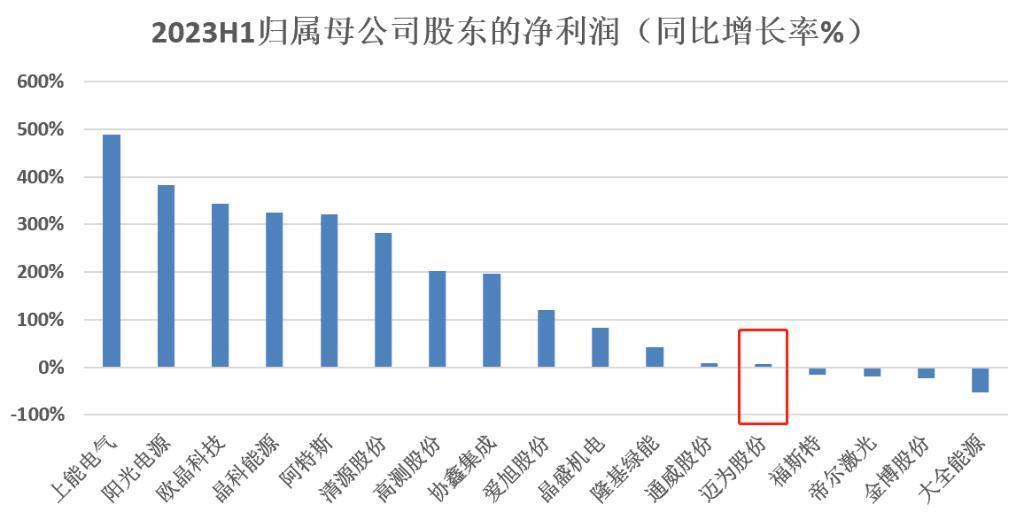

8 月 24 日晚,HJT 设备龙头迈为股份也披露了 2023 年半年报。报告显示,上半年实现营收 28.69 亿,同比增长 62.98%;实现归母净利润 4.25 亿元,同比增长 7.13%;实现扣非归母净利润 3.82 亿元,同比增长 6.42%。

相比中游光伏企业动辄 200%-300% 的利润增速,迈为今年上半年却显示增收不增利。尤其是 TOPCon 技术的坚定拥护者晶科能源,上半年利润翻了 3 倍,而迈为归母净利润却只增 7%,这对 HJT 技术意味着什么?

见智研究认为, 光伏主流企业近两年选择 TOPCon 技术,大量扩产,当下正处高红利期,业绩高增。HJT 因成本痛点,进展落后于 TOPCon,目前 HJT 设备处于放量初期,规模效应不明显,成本高,盈利能力弱。

迈为本期销售费用同比增长 141.52%,迈为解释主要是人员的费用,包括出差、培训,售后服务等。如果后期迈为可以降低其销售费率,则可以获得更多利润空间。

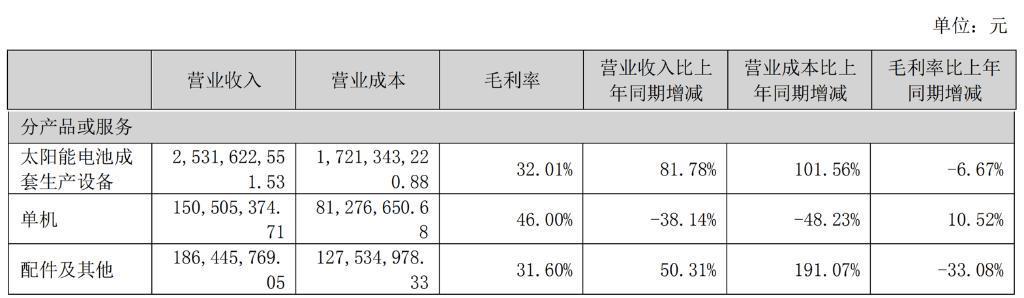

再看毛利率情况,太阳能电池整套设备营收占比达 88.25%,上半年毛利率 32.01%,同比下滑 6.67%。单机营收占比 5.25%,上半年毛利率为 46%,同比增长 10.52%。

单机的毛利率大幅飙升,主要是因为面板和半导体封装的业务列在单机里,所以毛利率相对于光伏会高些。而成套设备毛利率下降是因为一些生产线改造、安装调试花时间较长,成本上升,拉低了毛利率。

02 HJT想大规模放量,设备降本很重要

到今年年底,HJT 成本到底能否顺利降本?据产业链调研,HJT 已经越来越接近平价点,进展顺利,年底成本就能够与 PERC 打平。

但想实现成本打平的关键,除了硅片减薄、以及银包铜等降银手段外。更重要的是设备降本。目前 HJT 设备成本约 3.5-4 亿元 /GW,远高于 PERC 和 TOPCon,如果设备成本降不下去,HJT 很难平价。而设备降本关键就是把产能做大,这样单位投资额就越来越少。除此之外,还要零部件尽快国产化,只有这样,HJT 的综合成本才能快速下降。

如果 HJT 设备可以顺利降本,投资回收期就会缩短,当设备成本降到 3 亿的时候,大约可以实现 2 年回本,赚钱效应的驱动下,自然会吸引很大大厂进入投资,实现正循环。

所以,见智研究认为,对迈为的财报不必悲观,因为 HTJ 的发展路线不止是跟 TOPCon 争短期输赢,目前只是第一阶段的 HJT 产业化,第二阶段是 HJT 加电镀铜,第三阶段可能是 HJT 加钙钛矿。如果按照此进程,HJT 技术至少是长达 10 年的赛道,不必受困于一朝一夕的得失。